Юридические и физические лица нередко обращаются в кредитно-финансовые организации за получением заемных средств. После того, как заемщик получил деньги, у него образуется кредитная задолженность перед кредитором.

Содержание:

- Кредитная задолженность

- Срок кредитной задолженности

- Задолженность по кредитной карте

- Кредитная задолженность предприятия

- Взыскание кредитной задолженности

- Как узнать, есть ли кредитная задолженность перед банком?

Кредитная задолженность

Кредитная задолженность – это обязательства юридического или физического лица по выплате кредита. Она возникает на основании договора кредитования, в котором участвуют две стороны:

- кредитор – банк или иная кредитно-финансовая организация, выдающая кредит

- заемщик – физическое или юридическое лицо, получающее кредит

Кредитные долги классифицируются по ряду признаков:

-

по сроку действия договора

-

по сроку погашения

-

по форме предоставления

-

По виду заемщиков

Кредитную задолженность считают краткосрочной, если срок ее погашения ограничен 12 месяцами. Если период действия договора кредитования свыше года – это долгосрочные долги.

Текущей является нормальная задолженность, срок оплаты которой еще не наступил. Просроченной – срок погашения которой уже пропущен.

Если при оформлении кредита заемщик предоставил кредитору какой-либо объект движимого или недвижимого имущества в качестве залога, т.е. гарантии возвратности, такая задолженность считается долгом с обеспечением. Если клиент не будет погашать ее, банк сможет забрать предмет залога в свою собственность и реализовать его, а деньги направить на погашение задолженности по кредитным платежам.

В противном случае кредитная задолженность считается без обеспечения. В случае просрочек по оплате банк сможет вернуть ее только в судебном порядке.

Предметом залога, как правило, являются материальные ценности пригодные для реализации – здания, сооружения, жилплощадь, коммерческие помещения, автомобиль, производственное оборудование и т.д.

Интересный факт. В России 4 сентября 2020 г. был впервые выдан кредит, обеспечением по которому выступал нематериальный актив – объект интеллектуальной собственности. В лице кредитора выступал МСП Банк, а в лице заемщика – ООО «ЭнергоЭлемент». Объектом залога стали 2 патента – на литий-ионную батарею и зарядное устройство к ней. Сумма займа составила более 4 миллионов рублей.

Если заемщиком является юридическое лицо, кредитная задолженность считается коммерческой. А если физ. лицо – потребительской.

Надежным клиентам кредитно-финансовые организации предлагают воспользоваться такой услугой, как овердрафт. Если у физ. или юр. лица недостаточно собственных средств на счете, он может частично расплатиться за покупки деньгами банка – фактически это обычный кредит, но предоставляемый автоматически. При возврате долга за пользование заемными средствами необходимо будет уплатить проценты кредитору.

Рисунок выше показывает изменение средневзвешенной ставки по кредитам в сравнении с ключевой ставкой с момента появления последней (сентябрь 2013). Видно, что например верхняя кривая по кредитам до 1 года очень сильно коррелирует с ключевой ставкой: снижение последней с максимума в конце 2014 г. привело к аналогичному понижению кредитной ставки. Т.е. в абсолютной шкале банковский кредит дешевел.

При этом разрыв между синей и черной кривой был максимален в начале графика, составляя чуть менее 20%, и впоследствии также снижался, выйдя к 2020 году на уровень около или даже менее 10%. Тем не менее в начале 2020 г. просроченный долг россиян только по кредитным картам оказался на уровне 125 млрд. рублей, а общая задолженность перед банками и МФО к середине года и вовсе составила почти 20 трлн. р., не считая валютных займов. Средний прирост за последние 10 лет был около 20% в год.

Каким будет разрыв между процентной и кредитной ставкой в будущем? Трудно сказать, но рассчитывать на постоянно улучшающиеся условия кредитования не стоит – хотя бы потому, что ставка от ЦБ на дату статьи обновила исторический минимум и находится не так далеко от европейского нуля. С другой стороны, банки всегда пытаются максимизировать прибыль. Это косвенно подтверждают и проценты по кредитной карте, о которых мы поговорим ниже.

Срок кредитной задолженности

Следует разграничивать три вида срока кредитной задолженности:

-

по условиям договора

-

по исковой давности

-

по исполнительному производству

В первом случае подразумевается период задолженности, предусмотренный по кредитному договору, т.е. период действия договора кредитования. Например, кредит оформлен на 5 лет, в течение этого срока у заемщика будет числиться кредитная задолженность.

Срок исковой давности кредитной задолженности определяется в соответствии со ст. 196 ГК РФ, и составляет 3 года с момента первой задержки по исполнению обязательств перед кредитором. В течение этого периода банк может принимать меры по взысканию долга.

После вынесения судебного решения о принудительном взыскании долга наступает срок давности исполнительного производства по кредитной задолженности. Он также составляет 3 года. В течение этого периода сотрудник службы приставов будет выявлять доходы должника или его имущество с целью погашения причитающейся по договору суммы.

Задолженность по кредитной карте

Кредитная карта или кредитка – это банковская карта, предназначенная для проведения расчетов за счет денег кредитно-финансовой организации, которые она предоставляет клиенту в рамках установленного лимита. Лимит по кредитке устанавливается индивидуально для каждого физ. или юр. лица и зависит от его платежеспособности.

Первые кредитные карты были выпущены в США в 1950 году компанией Diners Club International. Идея пришла в голову американцу Ф. Макнамаре, когда у него оказалось при себе недостаточно наличных, чтобы заплатить за еду в одном из ресторанов Нью-Йорка

Тогда он основал клуб ресторанных завсегдатаев, членам которого выдавались специальные карты, которыми они могли рассчитываться в заведениях общепита, заключивших договор с Diners Club. К концу года клуб насчитывал более 20 тысяч членов, а картами можно было рассчитаться в 285 ресторанах города.

В России первые кредитки были выпущены в 1986 году, а эмитентом был Внешэкономбанк СССР. На сегодняшний день в РФ доля кредиток в общем числе выпущенных банковских карт составляет 13% (по данным ЦБ РФ на 01.01.20 г.).

Суть кредитных карт в том, что можно расплатиться за товары деньгами банка, а затем внести их снова на карту, заплатив процент за пользование средствами. Некоторые банки сегодня устанавливают льготный период, в течение которого клиент не платит проценты. Фактически банки рассчитывают на просрочку, но активно рекламируют возможность бесплатного кредита – на мелкий шрифт обращают внимание не все.

Невысокая популярность кредиток в РФ в первую очередь обусловлена высокой кредитной ставкой. В среднем она составляет более 20%, а по некоторым продуктам достигает и 40%, причем эта ситуация мало меняется в последние годы с падением ключевой ставки Центробанка. В США средняя ставка по кредитным картам около 10-15%, максимальная – 28% годовых.

Виды задолженности по кредитной карте:

- Текущая

- Просроченная

Текущей или нормальной задолженностью по кредитной карте является сумма долга, срок погашения которого еще не наступил. В нее включается:

- сумма, которой воспользовался клиент

- проценты за период пользования средствами

- банковские комиссии за дополнительные услуги – СМС-информирование, ежемесячная плата за обслуживание карты и т.д.

Если владелец кредитки не вносит деньги в оговоренный срок, у него образуется просроченная задолженность по кредитной карте. Она складывается из 3-х составляющих:

- основной долг

- проценты и комиссии

- пени и штрафы за просрочку

Чем дольше период просрочки, тем выше сумма задолженности. Если не погашать задолженность по кредитной карте, банк вправе обратиться за взысканием в суд. Если клиент перестает платить, но у него отсутствует официальный доход и имущество для взыскания, то долг по кредитке превращается в безнадежный.

Пеня в России начисляется за каждый день просрочки и составляет в крупнейших банках от 0,5% до 1.5% ежедневно от суммы неоплаченного долга. Т.е. если ваш ежемесячный платеж по кредитной карте составляет 10 000 рублей, вы за месяц будете дополнительно должны от 1 500 до 4 500 р. Просроченная задолженность, в зависимости от периода задержки оплаты, делится на:

- краткосрочную – до 30 дней;

- среднесрочную – 1-3 месяца;

- долгосрочную – более 3 месяцев.

Кредитная задолженность предприятия

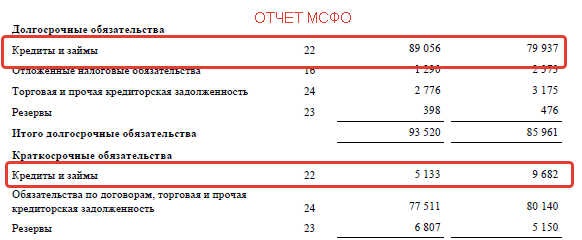

Компании, в отличие от частных лиц, не просто могут иметь, а всегда имеют обязательства по кредитам. Задолженность по кредитным платежам на предприятии часто считают одной из составляющих кредиторской задолженности, в балансе она отражается отдельной строкой «кредиты и займы».

Кредитная задолженность юридических лиц также делится на долгосрочную и краткосрочную. Учет ведется по каждому полученному кредиту отдельно. Отличия учета кредитных обязательств по РСБУ и МСФО представлены в таблице.

| Показатель | МСФО | РСБУ |

| Отражение в учете при получении | По фактической стоимости | По справедливой стоимости |

| Что включается в состав расходов | Проценты кредитору, информационные и консультационные услуги, экспертиза договора кредитования | Те же расходы, что в РСБУ + курсовые разницы по кредитам в зарубежной валюте + платежи по финансовой аренде |

| Признание дополнительных расходов | Единовременно, в момент совершение операции, или равномерно в течение всего срока действия кредита | Только равномерно в период всего срока действия договора кредитования |

| Отражение в балансе | В пассиве в разделе долгосрочные или краткосрочные обязательства, в зависимости от срока погашения | |

Различные принципы признания задолженности по кредитным платежам приводят к тому, что в балансе по РСБУ и МСФО отражаются разные суммы. Для примера рассмотрим баланс ПАО «ЛСР».

В отчете МСФО все суммы указываются в млн. руб., а в РСБУ в тыс. руб.

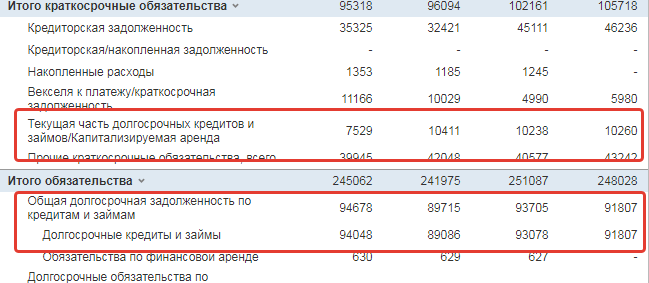

В отчетности РСБУ сразу же проводится построчная расшифровка состава кредитной задолженности. По МСФО расшифровка содержится в пояснительной записке к балансу:

Зарубежные компании сдают отчеты только в соответствии с МСФО, но они также отражают данные по кредитам в пассиве баланса. Для примера возьмем отчет Apple.

Та часть кредитной задолженности, которая должна быть оплачена в текущем отчетном периоде, переносится в раздел краткосрочных обязательств.

Анализ кредитной задолженности

Задолженность по кредитным платежам всегда увеличивает финансовую нагрузку на предприятие, т.к. является пассивом, т.е. долгом. И компания должна искать финансы для возврата не только полученных в долг средств, но и процентов за их использование.

С другой стороны, предприятия берут кредиты для развития, расширения бизнеса или приобретения дорогостоящего оборудования, которые являются активом и способны принести компании прибыль в будущем. Поэтому при расчете потребности в заемных средствах следует тщательно анализировать финансовые возможности организации и вероятность погашения.

Чтобы решить, нужен предприятию еще один кредит или нет, следует посчитать коэффициент покрытия процентов (КПП).

КПП = EBIT / % к уплате

Значения для расчета берутся из отчета о финансовых результатах по РСБУ. Чтобы посчитать EBIT (прибыль компании до вычета налогов и процентов к уплате), нужно сложить прибыль до налогообложения и % к уплате.

Для ПАО «ЛСР» КПП=(-35 169-2 969 012)/2 969 012=-1,01.

Коэффициент отражает, во сколько раз прибыль до налогообложения покрывает расходы по уплате процентов. Чем выше полученное значение, тем лучше финансовое положение предприятия. Если коэффициент менее 1,5 – это тревожный сигнал, свидетельствующий о том, что компании сложно исполнять долговые обязательства. Показатель менее 1 – приток денег в компанию недостаточен для обслуживания задолженности по кредитным платежам.

ПАО «ЛСР» за отчетный период по отчету РСБУ сработала в убыток, т.е. компания на данный момент не может погашать кредитную задолженность банку. По данным МСФО у предприятия прибыль, но она меньше процентных расходов, поэтому компания не способна исполнять свои долговые обязательства.

Взыскание кредитной задолженности

Если заемщик не оплатил своевременно долг перед банком, его задолженность становится просроченной и может быть взыскана через суд. По данным ЦБ РФ в России на 1 июля 2020 г. доля просроченной задолженности в общей сумме обязательств у субъектов малого предпринимательства составляет 6,1%, а у субъектов среднего предпринимательства – 11,2%.

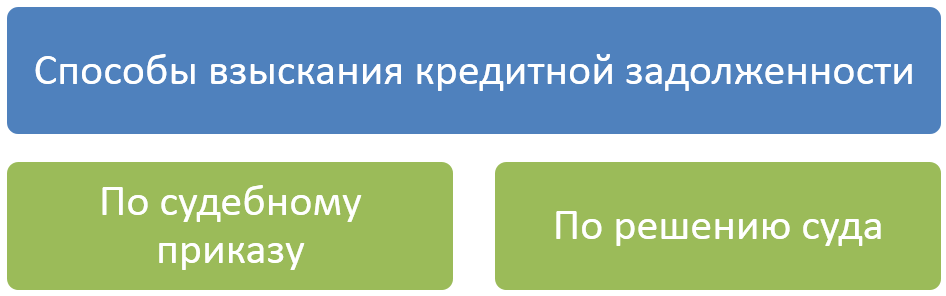

Взыскание задолженности, не погашенной в срок по кредитному договору, может осуществляться:

-

по судебному приказу

-

по решению суда

Возможность взыскания кредитной задолженности по судебному приказу предусмотрена ст. 121 ГПК РФ. Судебный приказ – это единоличное решение судьи о принудительном погашении долга. Такое решение может быть принято только в отношении сумм в размере до 500 тыс. руб. Если задолженность, установленная по кредитному договору, превышает указанную сумму, взыскание осуществляется только по решению суда.

Для кредитора получение судебного приказа является приоритетным способом взыскания, т.к. требует меньше времени на процессуальные процедуры. Но заемщик может даже не знать, что на него подали в суд, т.к. как таковое слушание и заседание при вынесении приказа отсутствует

В течение 5 дней после вынесения судебного приказа он направляется в адрес должника для ознакомления. У заемщика есть 10 дней на обжалование. Если он не обратится в суд за отменой приказа, приставы начнут взыскивать задолженность по кредитному договору.

Судебный процесс взыскания задолженности, возникшей по кредитному договору, состоит из этапов:

- кредитор подает исковое заявление;

- сразу после подачи иска сумма долга фиксируется, и в отношении заемщика перестают начисляться пени и штрафы;

- суд рассматривает дело и выносит решение;

- судебное решение передается в ФССП для принудительного взыскания долга за счет активов должника

Если активов компании или имущества физ. лица недостаточно для покрытия банковского долга, то остаток непогашенной суммы списывается, как безнадежная к взысканию задолженность.

Как узнать, есть ли кредитная задолженность перед банком?

Все долги по кредитным обязательствам физ. лиц фиксируются в бюро кредитных историй. Узнать кредитную задолженность банку можно одним из способов:

- послать запрос в бюро кредитных историй;

- обратиться в банк;

- получить информацию на официальном сайте ФССП (для долгов, по которым вынесено судебное решение или судебный приказ)

Физ. лица могут один раз в год бесплатно получить свою кредитную историю. По юридическим лицам не ведется кредитная история, поэтому они могут узнать о задолженности непосредственно у кредитора или в ФССП, если долг просрочен и состоялся суд. Способы снизить задолженность состоят в реструктуризации или рефинансировании кредита, о которых можно прочитать здесь.

Важно при наличии долгов перед банком не допускать просрочек по погашению обязательств: в противном случае это обернется судебными тяжбами и дополнительными расходами на оплату пеней и штрафов. Идея отдать кредит путем заработка на инвестициях исходит из того, что вы лучше банка понимаете, как надо делать деньги – и время или сразу, или позднее докажет вам это заблуждение.

Простые инвестиции от СберБанка — это доступные и понятные финансовые продукты, которые позволяют легко начать инвестировать, даже если у вас нет опыта в этой области. К таким инвестициям относятся:

- Паевые инвестиционные фонды (ПИФы) — коллективные инвестиции, управляемые профессиональными менеджерами.

- Индивидуальные инвестиционные счета (ИИС) — счета с налоговыми льготами для долгосрочных вложений.

- Робо-советники — автоматизированные системы для создания инвестиционных портфелей с минимальным участием клиента.

- Депозиты с повышенной доходностью — фиксированный доход при низком уровне риска.

- Облигации — долговые инструменты с фиксированным доходом.

Эти продукты позволяют начать инвестировать с минимальными усилиями и рисками, с возможностью получения дохода при разных уровнях риска.