Кто и для чего занимает деньги? Если не хватает личных средств на открытие или развитие собственного дела, предприниматель может взять банковскую ссуду. Это стандартный вариант, но есть и другой – занять финансы у стороннего лица или через родственников/знакомых. При этом, за исключением самых близких людей, вторая сторона редко дает в долг безвозмездно… очевидно, что в случае займа крупной суммы справедливо возместить займодателю хотя бы инфляцию.

Поскольку с физическим лицом как правило регулировать различные ситуации проще, чем с банком (который может и вовсе не выдать кредит), вариант частного кредитования достаточно распространен. Чтобы гарантировать возврат средств и защитить интересы обеих сторон, им нужно заключить договор займа.

Суть договора займа

Договор займа представляет собой соглашение, заключаемое между двумя сторонами, по которому одна из сторон (заимодавец или кредитор) передает другой (заемщику) некоторые активы на условиях возвратности. Обычно это деньги, но необязательно: предметом договора может быть также имущество или ценные бумаги.

Такие соглашения не имеют четкой классификации по законодательству РФ. Тем не менее в зависимости от условий, предусмотренных договором займа, их можно классифицировать по предмету, объекту, сроку и иным признакам.

Если соглашение составлено без указания даты возврата денег, то оно считается заключенным до востребования. В таком случае у заемщика есть 30 суток на возврат всей суммы долга, а также процентов, если они предусмотрены. Срок возврата может быть не равен сроку действия договора займа.

Договор займа между юридическими лицами

Предприятия не часто прибегают к заключению договора займа ввиду жесткого контроля со стороны государства. Особенности договора займа между организациями:

- соглашение заключается только в письменной форме;

- договор является консенсуальным, то есть вступает в силу в момент подписания, а не в момент передачи предмета соглашения;

- максимальная сумма, которую можно передать наличными средствами – 100 тысяч рублей. Если необходимо передать больше денег, то заем осуществляется в безналичном порядке;

- при заключении соглашения займа между предприятиями на сумму свыше 600 тысяч рублей сделка будет контролироваться Федеральной службой по финансовому мониторингу;

- соглашение между юр. лицами считается договором процентного займа, если иное прямо не предусмотрено его условиями.

Организации самостоятельно определяют проценты, которые заемщик будет уплачивать по договору займа. При этом если их размер превышает ставку, которую компания могла бы получить в банке, в два раза, то такие условия считаются кабальными. Размер процентов может быть уменьшен по решению суда.

Займы могут погашаться как разово, так и траншами. Первый случай предполагает единовременную выплату большой суммы, что повышает риски – поэтому долг в виде части основной суммы плюс проценты может выплачиваться в установленный период (например, ежемесячно). Это делает займ похожим на облигацию с амортизацией, где обращение долга происходит на фондовом рынке и регулируется биржей.

Договор займа между физическими лицами

Заключение соглашений между гражданами меньше контролируется государством. Физические лица могут заключить даже устную сделку, если сумма денег по договору займа менее 10 000 рублей. Если в долг передается бóльшая сумма, то допускается только письменный формат соглашения.

Договор считается заключенным с момента передачи предмета займа – денег или имущества. Соглашение не подлежит обязательному нотариальному удостоверению.

Если рассматривать заем на развитие/открытие бизнеса с точки зрения инвестирования, то единственным документом, гарантирующим инвестору возврат средств, будет являться договор займа денег. Например ваш знакомый открыл в городе ресторан и собирается расширяться, привлекая инвестиции. Бизнес уже на ходу (риски ниже, чем при вкладе с нуля), но еще в стадии развития и обещает хорошую прибыль. Поэтому составлению договора займа следует уделить особое внимание.

Ключевые условия

Законодательством нет строгого бланка для заполнения соглашения займа между гражданами. Но, согласно нормам статьи 423 ГК РФ, в нем должны присутствовать существенные условия. Существенными являются пункты договора, без которых он будет являться недействительным.

Если рассмотреть любой образец договора займа между физическими лицами, то можно выделить следующие обязательные пункты:

- стороны соглашения – заимодавец и заемщик – указываются в самом начале. Здесь прописываются ФИО, паспортные данные, адрес регистрации и постоянного проживания;

- предмет договора – что передается заемщику. Если это договор денежного займа, то прописывается сумма в рублях РФ (даже если деньги передаются в иной валюте, то необходимо пересчитать сумму по текущей ставке ЦБ РФ). Если это имущество, то необходимо детально прописать его признаки (вес, объем, количество и т.д.);

- начисление процентов – договор между гражданами или ИП на сумму менее 100 тысяч, а также соглашение, предметом которого является имущество, а не финансы, по умолчанию считается беспроцентным. Если по договоренности между сторонами оговорен процентный заем, то это следует отразить в договоре;

- порядок и срок возврата – как будет осуществляться возврат основного долга, а также начисленных процентов;

- срок действия договора – до какого момента или числа действует договор. Это условие необходимо для расчета пеней при просрочке возврата, а также для подсчета срока исковой давности при обращении в суд (установлен на три года, но в зависимости от обстоятельств могут признаваться и более длительные сроки);

- ответственность сторон за ненадлежащее исполнение принятых на себя обязательств – данное условие больше касается заемщика. В этом пункте можно прописать пени и штрафы за несвоевременный возврат денег.

Помимо существенных условий стороны могут включить в договор другие пункты, такие как порядок передачи денег (наличными или на банковский счет), изменение условий при форс-мажорных обстоятельствах (болезнь заемщика, потеря работы), порядок разрешения споров и т.д. Где можно скачать образцы договора займа:

- https://dogovor-obrazets.ru/договор/типовой-Договор_займа_денег/

- https://dogovor-urist.ru/договоры/раздел-Договор_займа_денег/

- https://скачать-бланки.рф/dogovor-zayma/

Расчет процентов по договору займа

Процентная ставка по соглашению определяется сторонами самостоятельно. Чтобы рассчитать сумму процентов, сторонам сделки необходимо определить основные параметры:

- сумму

- годовую или месячную ставку

- период, за который будут начислены проценты

Рассчитать проценты можно по формуле:

N = X × (Y/365) × Z, где

N – размер процентов;

X – сумма займа;

Y– количество дней фактического пользования средствами;

Z – годовая ставка, деленная на 100%

В расчете учитывается фактическое количество дней в году, то есть, в високосный год в формуле будет 366 дней. Если ставка устанавливается за месяц, то в формулу ставится фактическое количество дней в месяце.

Например, гражданин А передал по договору займа гражданину Б сумму X = 30 000 рублей. Срок займа 1 месяц, с 1 по 30 ноября включительно. Стороны определили, что годовая ставка составит Z = 20%. Таким образом, через месяц будет возращен основной долг и сумма процентов:

N = 30 000 × (30/365) × 0.2 = 493 рубля

Основной долг и проценты по договору займа могут быть погашены должником до наступления срока выплаты, если такая возможность предусмотрена условиями договора. Однако в данном случае нарушаются права заимодавца на получение полной стоимости процентов, поэтому он может отказаться от преждевременного возврата займа.

Например, гражданин А передал по договору займа гражданину Б 30 000 рублей, на срок с 1 апреля до 1 мая, то есть на 30 дней. За пользование деньгами Б должен заплатить 10% в месяц, то есть 3 тысячи рублей. Условиями договора предусмотрена возможность досрочного возврата средств. Б вернул А все деньги 21 числа. Значит, фактически он пользовался ими 20 дней (с 1 по 20 апреля). Сумма процентов составит 2 000 рублей (30 000 × 20/30 × 10%).

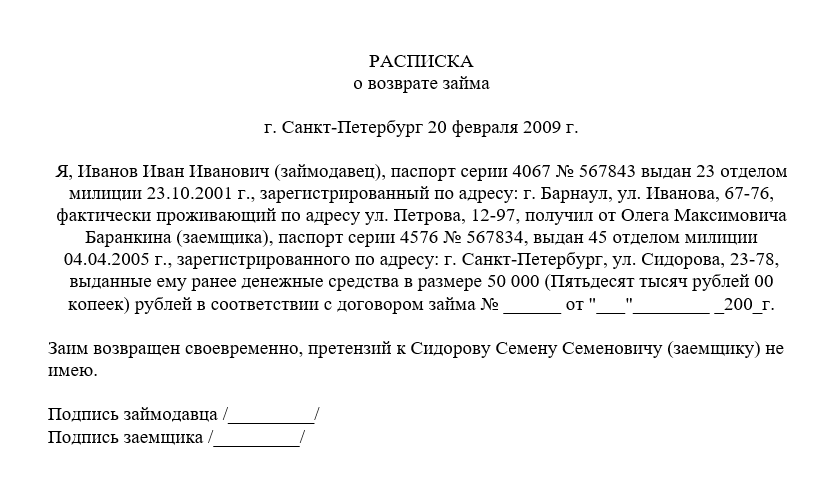

Возврат займа

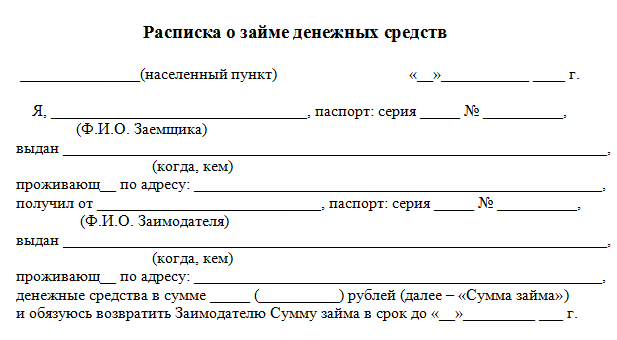

Чтобы в дальнейшем у заимодавца не возникло претензий по вопросам возврата заемных средств, необходимо оформлять возврат документально. Возврат может осуществляться двумя способами:

- наличными

- перечислением на банковский счет

При возврате денег наличными между сторонами составляется расписка, в которой указывается срок, сумма и размер фактически уплаченных процентов. В расписке также можно прописать пункт об отсутствии претензий со стороны заимодавца.

Если возврат производился путем перечисления финансов на банковский счет заимодавца, то заемщику следует указать в назначении платежа фразу «возврат займа по договору от такого-то числа».

Если заем предоставлялся по договору беспроцентного займа, то возврат можно осуществить в любой момент, полностью или по частям, без предварительного уведомления заимодавца.

Налогообложение договора на займ

Если заключен процентный договор займа, то фактически полученный % будут являться доходом заимодавца. На основании ст. 210 НК РФ любой доход, полученный физ. лицом в денежной или натуральной форме облагается подоходным налогом в 13%.

При этом возможны две ситуации:

- Заем оформлялся на организацию, то есть заемщиком является юр. лицо. В этом случае именно предприятие-заемщик будет рассчитывать, удерживать и перечислять налог, а также отчитываться перед инспекцией;

- Заем оформлялся между двумя физ. лицами. В таком случае заимодавец самостоятельно должен отчитаться перед ФНС и оплатить НДФЛ.

Отчитаться перед налоговой инспекцией необходимо до 30 апреля года, следующего за годом получения дохода от процентов по займу.

Задолженность по договору займа

При невозврате займа заимодавец может обратиться в суд, чтобы совершить принудительное взыскание денег по договору займа.

Перед подачей иска в суд необходимо провести досудебное урегулирование. Для этого нужно направить письменную претензию в адрес должника, и только удостоверившись в его неплатежеспособности обращаться в суд. Взыскиваемая сумма будет составляться из трех элементов:

- основного размера средств, полученных в долг

- начисленных процентов, установленных условиями соглашения

- процентов за просрочку

Обращение в суд возможно только при наличии договора займа, оформленного в письменном виде. Если соглашение было заключено на словах, доказать факт передачи денег в долг будет достаточно сложно.

Как минимизировать риски

Основным риском по договору займа является риск невозврата средств. Если деньги были выданы на открытие бизнеса, а новое дело не пошло, то заемщику нечем возвращать финансы. Даже если суд обяжет должника выплачивать деньги по исполнительному листу (реализуется через службу судебных приставов или при самостоятельном обращении с оригиналом листа в банк должника), то такое погашение на практике может растянуться на несколько лет.

Чтобы обеспечить возврат заемных денег, между заимодавцем и заемщиком заключается еще один договор – договор залога. В качестве предмета залога может быть передано движимое или недвижимое имущество.

Преимуществом заключения договора займа под залог имущества является возможность официальной регистрации такого залога у нотариуса. При этом процедура выглядит следующим образом:

- заключается договор займа, в котором указывается, что средства выдаются под залог какой-то вещи

- составляется соглашение о залоге, в котором прописывается порядок пользования этой вещью

- соглашение о залоге регистрируется у нотариуса, а информация о наложенном обременении вносится в реестр залогов

- при невозврате займа в установленный договором срок залоговое имущество переходит заимодавцу

Заимодавец может продать такое имущество, а полученные деньги забрать себе в счет погашения долга.

Плюсы и минусы договора займа

Для каждой из сторон сделки по договору займа есть свои плюсы и минусы. Если сравнивать договор займа с банковским кредитом, то

Преимущества заемщика:

- сделка заключается в считанные часы

- не нужно доказывать свою платежеспособность документально

- можно договориться об индивидуальных условиях – процентной ставке, порядке возврата и т.д.

Недостатки для заемщика:

- небольшой срок действия соглашения – банк может представить ссуду на несколько лет, в то время как частные соглашения обычно заключаются на срок не более года

- потеря залогового имущества при невозможности своевременного погашения – в банке можно договориться о реструктуризации долга или о рефинансировании. О них читайте здесь.

- отсутствие страхования – в случае потери трудоспособности банковский кредит может быть погашен за счет средств страховой компании, так как при выдаче кредита банки, в большинстве случаев, обязывают застраховать жизнь и здоровье

Преимущества дающего взаймы:

- Возможность предоставить собственные средства под проценты на выгодных для себя условиях. Как правило, ключевые условия соглашения диктует именно дающая в долг сторона и путем договора займа можно заработать за короткий срок неплохие деньги.

Недостатки для заимодавца:

- необходимость для физ. лица самостоятельного декларирования и уплаты налогов

- риск невозврата займа из-за форс-мажорных обстоятельств: например, в случае смерти заемщика взыскивать долг будет не с кого

- при отсутствии залога придется взыскивать долг через суд, а такое взыскание может растянуться на долгие годы

Заключение договора займа может являться альтернативой инвестирования в ценные бумаги, однако необходимо тщательно анализировать платежеспособность или бизнес заемщика. При этом всегда остается риск непредсказуемого события, которое воздействует на мелкий бизнес сильнее, чем на экономику в целом: в текущей ситуации коронавируса вы могли пару месяцев назад вложиться в отличный ресторан и потерпеть большие убытки. А что будет через пять или десять лет?

Поэтому если предпочитать инвестициям на фондовом рынке прямые вложения, оформленные как договор займа, то лучше выдавать заем под залог имущества. В таком случае можно будет вернуть вложенные средства путем обращения взыскания на предмет залога.

Простые инвестиции от СберБанка — это доступные и понятные финансовые продукты, которые позволяют легко начать инвестировать, даже если у вас нет опыта в этой области. К таким инвестициям относятся:

- Паевые инвестиционные фонды (ПИФы) — коллективные инвестиции, управляемые профессиональными менеджерами.

- Индивидуальные инвестиционные счета (ИИС) — счета с налоговыми льготами для долгосрочных вложений.

- Робо-советники — автоматизированные системы для создания инвестиционных портфелей с минимальным участием клиента.

- Депозиты с повышенной доходностью — фиксированный доход при низком уровне риска.

- Облигации — долговые инструменты с фиксированным доходом.

Эти продукты позволяют начать инвестировать с минимальными усилиями и рисками, с возможностью получения дохода при разных уровнях риска.