Понятие купона

Купоном облигации называется доход, получаемый владельцем долговой бумаги в установленный период. Иными словами, выплаты по купону носят регулярный характер и устанавливаются при эмиссии такой бумаги (обычно облигации).

Размер выплат называется ставкой купонного дохода, которая рассчитывается как сумма всех выплат по купону за календарный год, выраженная в процентах к номиналу облигации.

Простой пример: приобретена бумага номиналом 10 000 руб., по которой дважды в год выплачивается купон 500 руб. Какова ставка купонного дохода?

500 рублей × 2 выплаты в год = 1 000 р. в год

Величина купона в процентах к номиналу:

[1 000 р. / 10 000 р] × 100% = 10%

Таким образом, ставка купонного дохода по данной облигации составляет 10% годовых. Важно: такой расчет применим только к бумагам с постоянным купонным доходом.

Когда появились купонные облигации?

Прообраз облигаций в виде долговых обязательств возник еще в XVI в., когда итальянские банкиры изобрели способ учета задолженностей в виде письменных обязательств. Интересно, что наибольшее распространение облигации вначале получили во Франции, поэтому традиционно все надписи на облигациях выполнялись по-французски. После этого облигации очень быстро распространились по всей Европе и заняли важную роль в системе расчетов.

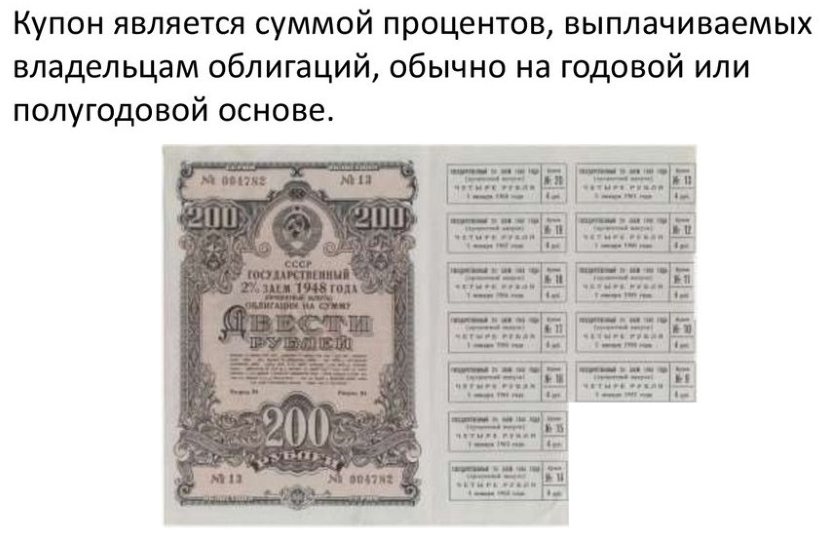

Термин «купон» — также французского происхождения, берет начало от французского глагола «couper», что означает — отрезать. Это связано с внешним видом облигации: обязательство оформлялось в виде бумажного свидетельства с несколькими отрезными частями. Какие права купонная облигация дает ее владельцу?

Когда наступал день выплаты, заимодавец приходил к лицу, выдавшему облигацию, и получал установленную выплату, предъявив свою ценную бумагу. Эмитент получал отрезную часть, то есть купон, в качестве доказательства, что выплата произведена. Когда все купоны были отрезаны, облигация предъявлялась к погашению, а после выплаты номинала считалась погашенной.

В России аналоги облигаций появились чуть позже, чем в Европе, и в основном применялись при расчетах с иностранными купцами. На государственном уровне они стали использоваться при правлении Екатерины II, которая заимствовала денежные средства в Европе.

Официально первая эмиссия облигаций в России состоялась в начале XIX в., но была неудачной. Причиной послужило отсутствие инвесторов и рекламы. По-настоящему эффективными оказались лишь эмиссии последней трети XIX в., когда общий объем выпуска достиг почти четверти миллиарда рублей.

Большой популярностью у населения царской России пользовались выигрышные займы, доход по которым выплачивался в виде выигрыша. Фактически это был некий гибрид займа с азартными играми. Первый займ объемом 100 млн руб. был размещен в 1864 г., а следующий был размещен уже в 1866 г.

После революции 1917 г. облигации царской России были аннулированы, но молодой СССР очень быстро понял выгоды заимствования у населения. Практика эмиссии государственных купонных облигаций добровольно-принудительного характера сохранялась во все время существования Советского Союза – при отсутствии в СССР фондового рынка эти бумаги были чуть ли не единственным его отголоском.

Во времена Хрущева ходил такой анекдот. Дама, обратив внимание на огромную очередь в зоопарке, спросила: „Что там дают?“ Ей ответили: „Это очередь к слону. Он скупает облигации госзаймов“. — „Но зачем?“ — „А слоны по триста лет живут!“

В среднем советскому государству одалживали до 2-3 зарплат. Активно продвигались те же выигрышные займы, которые давали возможность населению разжиться ценными предметами, вплоть до автомобиля. Но в реальности их получали единицы.

Виды купонов по облигациям

Большая часть современных облигаций, обращающаяся на рынке, относится к купонным. Их можно разбить на 4 крупные группы:

-

бумаги с постоянным купоном

-

бумаги с фиксированным купоном

-

бумаги с плавающим купоном

-

бумаги с переменным купоном

Таблица 1. Классификация облигационных купонов

|

Виды купонов |

||

| Величина купона известна заранее | Постоянный | Классический способ получения дохода по облигации. Величина купона неизменна и заранее закреплена при эмиссии. |

| Фиксированный | В разный период времени величина купона различается, но каждая выплата заранее установлена в соответствии с графиком выплат. | |

| Величина купона неизвестна | Переменный | Купон зафиксирован до даты оферты. Далее его величина меняется в зависимости от рынка в сторону увеличения или понижения. Если эмитенту еще нужны средства, а ставки не снижаются, он сохраняет или повышает купон. Инвестор может использовать возможность досрочного погашения в объявленную дату оферты для реинвестирования освободившихся средств. |

| Плавающий | Здесь купон фиксируется лишь на текущий купонный период или максимум несколько купонных периодов. Купон рассчитывается с учетом различных показателей рынка — ключевые ставки, курс валют, некоторые более экзотические величины. Выделяют прямой плавающий купон, когда зависимость прямая (при росте показателя выплата растет), или обратный, то есть при росте показателя величина купона падает. | |

| Индексируемый (разновидность плавающего купона) | Такой купон зависит от каких-либо индексов, и меняется в каждом купонном периоде. Часто купон привязывают к индексу инфляции. | |

Существуют и другие виды купонных облигаций:

- дисконтные облигации с нулевым купоном. Эти бумаги всегда продаются по цене ниже номинала, чтобы инвестор мог получить доход в виде разницы между ценой покупки и ценой погашения;

- разновидностью первого пункта являются облигации с глубоким дисконтом, по которым существуют купонные выплаты, но их размер крайне мал. Поэтому их продают по цене ниже номинала;

- облигации, купонные платежи по которым отсрочены. Иногда накопленный купон выплачивается при погашении, иногда через несколько купонных периодов (лет) с момента эмиссии;

- бумаги «step up», купон по которым увеличивается с течением времени;

- облигации с участием в прибыли предприятия, когда в дополнение к фиксированному купону выплачивается премия, которая зависит от прибыли компании;

- купонные облигации с амортизацией. Вместе с купоном по ним выплачивается часть номинала, что приводит к постоянному уменьшению выплат. Инвестору может быть интересно приобретение амортизируемых облигаций в случае прогнозируемого роста процентных ставок – получив доход в виде купона с амортизацией, его можно вложить в более доходные инструменты;

- ипотечные облигации с неопределенными купонными выплатами

Конкретный пример. ОФЗ 26220 размещались в феврале 2017 с погашением в конце 2022 года. При ключевой ставке 10% на этот момент доходность по купону составила 7.4%. А вот ОФЗ 26232 начал размещение в декабре 2019 при ставке только 6.5%. В результате купон составил 6%. Как видно, разница между купоном и процентной ставкой во втором случае меньше, поскольку облигация выпущена на более долгий срок (до октября 2027 года).

Выплата купона

Эмитент должен выдерживать график купонных выплат, обозначенных в проспекте эмиссии. При отклонении от этого графика объявляется так называемый технический дефолт.

Техническим дефолтом считается задержка от 1 до 10 рабочих дней по купонным выплатам. Компания, объявившая его, не отказывается от обязательств по выплатам, но обязана опубликовать информацию о наступлении технического дефолта на своем официальном сайте, а также уведомить Московскую биржу. Следствием этого будет падение стоимости облигаций компании.

Вследствие этого в интересах эмитента перечислить необходимые для выплат денежные средства заблаговременно. Деньги, полученные за купон, поступают от эмитента депозитарию, который перечисляет их брокеру. Брокер, в свою очередь, может выплачивать их на банковский счет клиента или ИИС в соответствии с договором. Даты купонных выплат можно посмотреть:

- в проспекте эмиссии;

- на сайте биржи или на специализированных сайтах

Согласно 39 ФЗ «О рынке ценных бумаг» депозитарий должен произвести выплаты в течение 15 рабочих дней «с момента наступления раскрытия информации о передаче своим депонентам причитающихся им выплат по облигациям». Брокеры (в тексте закона «депоненты») производят выплаты накануне дня, указанного в проспекте эмиссии, то есть в тот день, когда купонный период заканчивается.

Купон по дисконтным облигациям не выплачивается, поэтому весь доход инвестор получает при погашении бумаги. В российской практике на это может уйти до 25 дней.

Купон по ипотечным облигациям, обращающимся в РФ, выплачивается обычно раз в квартал. Заемщики по ипотечному кредиту могут досрочно погасить его, что приведет к досрочному полному или частичному погашению ипотечной облигации.

Накопленный купонный доход

Приобретая облигацию, важно знать не только условия размещения, даты выплат и погашения, но и величину накопленного купонного дохода (НКД). НКД означает величину купона, накопленного, но еще не выплаченного держателю с момента размещения или последней купонной выплаты.

Покупатель бумаги обязан выплатить НКД продавцу, т.е. продавец не теряет купонный доход по досрочно проданной облигации.

Размер НКД можно узнать на специальных порталах, где размещается информация о котировках ценных бумаг. Например, на портале rusbonds есть сведения по всем облигациям РФ. Найдя интересующую облигацию, можно увидеть все детали по ней.

Сведения о корпоративной облигации «Легенда-001Р-01-боб»

Если речь идет о бумаге с постоянным купоном, ее НКД можно рассчитать по формуле:

где:

- N это номинал облигации;

- С это купон, выраженный в процентах;

- T это количество дней со дня последней купонной выплаты;

- B это количество дней в году (365 или 366).

Чем дальше последняя купонная выплата, тем больше будет НКД, и тем дороже обойдется покупка облигации ее новому владельцу. Разумеется, величина НКД никогда не может превышать размер самого купона. Самое выгодное — подгадать и купить облигацию в день купонной выплаты, так как в этом случае удастся полностью избежать обязательства по уплате НКД.

Изменение НКД в зависимости от даты выплаты купона

Особенности оферты по купонным облигациям

Держателям купонных облигаций с офертой необходимо внимательно следить за сроком ее наступления. Это связано с тем, что после наступления даты оферты у эмитента есть полное право изменить купонную ставку и подавляющее большинство эмитентов этим правом пользуется.

Вот наглядный пример рисков. На приведенном ниже списке купонных выплат по облигации, эмитированной банком Открытие ОткрФКББ03, видно резкое понижение купона с 11,15% до 0,01%. Инвестор, опоздавший продать свою бумагу, как минимум временно остался без купонного дохода.

Эмитенты не всегда прибегают к таким мерам, поскольку резкое снижение процентной ставки, которое фактически привело к прекращению выплат, говорит о нестабильном положении компании. В частности, в 2018 г. банк Открытие начал испытывать серьезные финансовые трудности и не смог продолжать купонные выплаты.

А вот как выглядят рыночные котировки этой облигации:

Что получилось? Для новых покупателей бумаги в 2019 году она не потеряла привлекательности, несмотря на отсутствие купонного дохода. Купив бумагу по цене 55-60% от номинала, можно рассчитывать на доход при погашении облигации, когда котировки вернутся на уровень 100%. Если, конечно, не будет дефолта.

Выплата купонов в фондах облигаций

Фонды облигаций, паи которых состоят из множества ценных бумаг, имеют свои особенности. Их стоимость отсчитывается не от номинала в процентах, как у отдельной облигации, а указывается в валюте, как цена акций. Так, пай фонда облигаций может стоить 150 рублей или 50 долларов. Со временем цена не приближается к определенному уровню и может колебаться в широких пределах, поскольку состав паев обновляется и они фактически бессрочны.

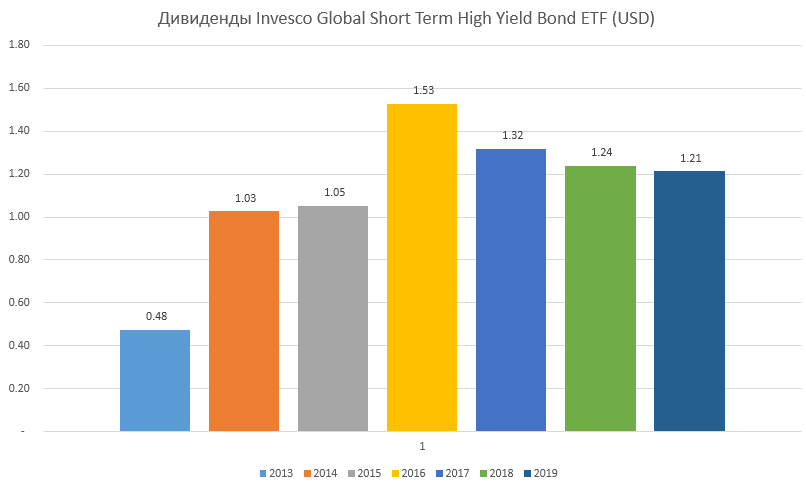

При этом, как и отдельные облигации, паи выплачивают переменный купонный доход. Правда, на зарубежных биржах он считается дивидендным, а не купонным, поскольку паи облигаций это фактически акции. Вот пример выплат фонда краткосрочных доходных облигаций всего мира PGHY с текущей ценой около 22$ за пай:

Российские фонды облигаций такой доход реинвестируют. Фонды облигаций из бумаг высокого кредитного рейтинга платят на уровне инфляции, фонды высокодоходных облигаций – больше на 2-4% годовых. Однако их котировки более волатильны и в кризис могут упасть почти так же глубоко, как рынок акций.

Купонные облигации и налоги

Закон 102-ФЗ от 01.04.2020, уже вступивший в силу, вносит важные поправки в Налоговый кодекс. Эти изменения уже получили прозвище «Закона имени первого апреля», хотя для инвесторов веселого там мало.

Основной момент: купонный доход по облигациям, начиная с 01.01.2021 г., будет облагаться НДФЛ. Размер налога составит 13% для резидентов РФ. Напомним, что пока освобождены от исчисления НДФЛ те доходы, которые получены от выплат по купонам таких облигаций:

- гособлигаций и государственных бумаг бывшего Советского Союза, государств, участвовавших в Союзном государстве, а также субъектов Российской Федерации;

- муниципальных бумаг, эмиссия которых произведена по решению местных органов самоуправления;

- корпоративных облигаций компаний, зарегистрированных в Российской Федерации. Важные условия: эмиссия состоялась позднее 01.01.2017 г., и их номинал выражен в рублях. Доход по купонам упомянутых бумаг не должен превышать ставку рефинансирования плюс 5%. НДФЛ будет начислен только на сумму, превышающую это условие. Ставка этого налога составит 35%;

- российских дисконтных облигаций, чья эмиссия также произошла после 01.01.2017 г.

Льготное налогообложение зафиксировано в Налоговом кодексе, ознакомиться с ними можно в тексте ФЗ в статьях 217, 214.1, 224.

Эти льготы прекращают действие с наступлением 2021 г., причем это также касается бумаг, приобретенных до вступления закона в силу. Брокеры будут как и ранее выступать в качестве налоговых агентов, удерживая НДФЛ. Инвестору на счет будут приходить денежные средства уже за вычетом налога.

Простые инвестиции от СберБанка — это доступные и понятные финансовые продукты, которые позволяют легко начать инвестировать, даже если у вас нет опыта в этой области. К таким инвестициям относятся:

- Паевые инвестиционные фонды (ПИФы) — коллективные инвестиции, управляемые профессиональными менеджерами.

- Индивидуальные инвестиционные счета (ИИС) — счета с налоговыми льготами для долгосрочных вложений.

- Робо-советники — автоматизированные системы для создания инвестиционных портфелей с минимальным участием клиента.

- Депозиты с повышенной доходностью — фиксированный доход при низком уровне риска.

- Облигации — долговые инструменты с фиксированным доходом.

Эти продукты позволяют начать инвестировать с минимальными усилиями и рисками, с возможностью получения дохода при разных уровнях риска.

")