Облигациями являются эмиссионные долговые ценные бумаги, эмитент которых обязуется выплачивать вознаграждение за пользование заемными средствами в течение периода их использования, а в конце погасить долговое обязательство в полном размере. Так работает большинство облигаций. Их можно разделить на множество видов (в том числе на короткие и длинные), но основная общая черта заключается в том, что они не дают приобретателю никаких прав на имущество эмитента или возможность влиять на управление компанией, выпустившей облигацию. Важными характеристиками бондов являются:

- номинал, его также называют номинальной стоимостью. Это сумма, указанная на обязательстве, которую эмитент берет в долг и обязуется погасить при наступлении оговоренного срока. Важно не путать: номинал это не цена покупки облигации, которая может быть как выше, так и ниже номинала;

- купон, под которым понимают доход, выплачиваемый в качестве вознаграждения владельцу обязательства. Доход бывает фиксированный, переменный и даже нулевой (zero-coupon);

- срок погашения (дюрация) облигации — дата, при наступлении которой эмитент принимает на себя обязательство выкупить бумагу по оговоренной цене, обычно по номиналу. Читайте здесь.

Общая характеристика облигаций

| Общая характеристика | Вид | Пояснение |

| Эмитент |

Государство

|

Способ заимствования, направленный на финансирование расходов государства. Исполнение долговых обязательств гарантируется им же. Привлеченные средства расходуются на покрытие дефицита государственного бюджета, финансирование различных целевых программ, например, при строительстве железных дорог, жилья, объектов социальной инфраструктуры, а также в целях денежного регулирования. |

| Муниципалитеты (в Российской Федерации также федеративные субъекты) | Денежные средства, полученные от продажи обязательств, направляются на пополнение бюджета эмитента, финансирование различных местных целевых программ, строительство дорог. | |

| Корпорации | Обязательства эмитируются компаниями, а полученные средства направляются на финансирование деятельности компании. Иногда такие бумаги имеют целевое назначение – например, зеленые облигации. | |

| Обеспечение | Классические (необеспеченные) | Предоставляют право получить доход, установленный при размещении облигаций, и на возврат вложенных денежных средств. Эти бумаги не обеспечены имуществом или иными гарантиями. Судить об их надежности можно лишь по репутации эмитента и его кредитному рейтингу. |

| Обеспеченные | В дополнение к доходу они дают держателю право на получение оговоренного имущества эмитента, являющегося обеспечением – например, на недвижимость. Таковым может выступать также поручительство, гарантии банка или государства. | |

| Срок | Краткосрочные | Эмитированы сроком от 1 дня до 3 лет. В просторечии именуются “короткие облигации”. |

| Среднесрочные | Эмитированы сроком от 3 до 7 лет. | |

| Долгосрочные | Эмитированы на срок свыше 7 лет, но он четко фиксирован. В просторечии называются “длинные облигации”. | |

| Бессрочные | Не имеют фиксированной даты погашения, но эмитент обязан выкупить их при наступлении определенных условий. Обычно создаются права (опционы) на определение даты погашения бессрочных облигаций. Читайте здесь. | |

| Возможность конвертации в другие ценные бумаги | Конвертируемые | Дают владельцу право обменять обязательства на оговоренный лот других ценных бумаг, обычно на простые или привилегированные акции. Статья про конвертируемые облигации тут. |

| Неконвертируемые | Обязательства, не подлежащие обмену на другие ценные бумаги. | |

| Выплата дохода | Купонные | Также называемые процентными. По ним выплачивается доход в размере определенного процента от номинала. Наиболее часто встречающийся вариант. |

| Дисконтные | Доход возникает за счет того, что облигация продается по цене меньше номинала, то есть с дисконтом. Разница, возникающая между ценой покупки и номиналом, составляет доход по такой бумаге. Купоны не выплачиваются. | |

| Вид дохода | Постоянный | Фиксируется в момент эмиссии облигации. Не может меняться в течение всего срока ее существования. |

| Фиксированный | Доход также фиксируется в момент эмиссии, но может варьироваться в разные моменты, например, уменьшаться по мере приближения к дате погашения бумаги. | |

| Плавающий | Также называемый переменным, такой доход может меняться в соответствии с определенными правилами во время всего срока времени обращения бумаги. Это может быть:

✅ сочетание фиксированной и переменной величины, например, 5% + ставка рефинансирования ЦБ; ✅ привязка к определенным рыночным ставкам (Libor, Ruonia) и др; ✅ привязка к приросту цен на определенный товар. |

|

| Амортизационный | При выплате дохода номинал облигации выплачивается частями, а купонный доход рассчитывается от оставшегося невыплаченным номинала бумаги. Смотрите здесь. |

Интересно! Доход носит название «купонный», потому что ранее бумажные облигации во время эмиссии снабжались специальными отрывными купонами по краю бумаги. Каждый раз при уплате процентов по обязательству заемщик отрезал купон и оставлял себе в качестве доказательства выплаты, так что даже был термин “стричь купоны”. Сегодня все облигации обращаются в электронном виде и фактически соответствуют записи в реестре о владении бумагой – однако название осталось.

Короткие и длинные облигации

Из названия обязательств можно сделать вывод, что короткими облигациями будут те, которые будут погашены через короткий период времени, а длинные — через длительный срок. Важно знать, что «длина» облигации напрямую зависит от ее срока к погашению, а не от периода с даты эмиссии до даты погашения.

С течением времени, по мере того как приближается срок погашения, длинные облигации становятся средними, а затем короткими. Так, 30-летние бонды Казначейства США, эмитированные в 90-х гг., являлись длинными приблизительно до 2013-15 гг., далее они перешли в разряд средних, а теперь стали короткими.

Если взять 10-летнюю облигацию ОФЗ, эмитированную 9 лет назад, то очевидно, что при «рождении» она была длинной, а теперь, когда до срока погашения остался 1 год, она стала короткой или даже сверхкороткой.

| Вид облигации |

Короткие |

Средние |

Длинные |

||

| Разновидность облигации | Сверхкороткие | Короткие | Длинные | Сверхдлинные | |

| Срок к погашению | Менее 1 года | От 1 до 3 лет | От 3 до 7 лет | От 7 до 10 лет | Свыше 10 лет |

| Волатильность | Низкая | Средняя | От средней до высокой | Высокая | Очень высокая |

| Уровень риска | Низкий | Низкий | Средний | Высокий | Высокий |

| Доходность | На уровне или ниже инфляции | На уровне или ниже инфляции | На уровне инфляции | На уровне или выше инфляции | На уровне или выше инфляции |

Короткие облигации привлекательны для инвесторов тем, что это часто низкорискованные активы, но и доходность их как правило низкая. Ярким примером таких бумаг могут быть казначейские векселя США, которые считаются практически безрисковыми, или однодневные облигации, эмитируемые банком ВТБ. Тем не менее на рынке можно найти биржевые фонды, которые содержат в себе краткосрочные, но доходные корпоративные бонды – примером может быть фонд PIMCO Short-Term High Yield Corporate Bond, доступный на биржах Европы по текущей цене около 80 евро за пай.

В свою очередь, долгосрочные облигации предлагают повышенную доходность. Инвестор в эти бумаги принимает на себя повышенные риски, связанные с банкротством эмитента, а также риск уменьшения своего дохода в случае изменения рыночной ситуации. Скажем, если будущая инфляция начнет расти, а процентная ставка повышаться, то котировки длинных облигаций пойдут вниз. Доходность к погашению не изменится, однако она будет низкой относительно новых условий.

Сейчас доходность по длинным облигациям США составляет не более 2-3% в год, что примерно равно инфляции. При будущей инфляции, предположим, 7% в год старые выпуски будут ей проигрывать. Допустим, новые выпуски предложат доходность 7-8% годовых, однако продать старую облигацию с низкой ставкой можно будет только с убытком. Поэтому доходность в таблице указана для надежных эмитентов относительно текущей инфляции. Если инвестор ждет подобной ситуации, то ему лучше брать краткосрочные облигации, которые позволят быстрее получить тело вклада и купить более доходный выпуск. Связь ставки и доходности долговых бумаг подробно рассмотрена здесь.

Выделяют два основных вида коротких и длинных облигаций:

- инвестиционные, эмитируемые организациями с высоким кредитным рейтингом (не менее BBB, BB+);

- мусорные, или не входящие в листинг 1 и 2 уровня. Это могут быть облигации новых компаний или тех, которым присвоен низкий кредитный рейтинг. Их доходность значительно выше, что связано с высоким уровнем риска.

Говоря о доходности облигаций в целом, следует отметить, что часто короткие бумаги (изначально имеющие короткий срок жизни) выпускаются с дисконтом. Если срок жизни облигации, скажем, месяц, то нет смысла выплачивать каждую неделю мизерный купон – проще вернуть всю сумму с процентом в конце срока. Некоторые страны, например США, предоставляют налоговую льготу на доход, полученный от погашения дисконтной (бескупонной) бумаги.

Длинные облигации обычно идут с купоном, но во многом это зависит от страны, в которой они эмитированы. Чаще всего эмитенту выгодно долгое время распоряжаться всеми деньгами без промежуточных обязательств перед инвестором, однако тогда в конце срока погашения бумаги возникает сильная денежная нагрузка: нужно отдать тело вклада и (если облигация дисконтная) проценты за долгое время. Хотя при сильной инфляции ценность отдаваемых денег уменьшится – в общем, это палка о двух концах как для эмитента длинной облигации, так и для покупателя. В США, например, существует множество дисконтных облигаций, выпущенных на срок до 30 лет.

Итак, что мы имеем. Корпорации во всем мире предпочитают привлекать заемные средства с помощью эмиссии облигаций. Очевидно, что нуждаясь в краткосрочном займе, корпорации эмитируют сверхкороткие и короткие облигации, а при необходимости долгосрочного финансирования – длинные и сверхдлинные облигации на 10-30 лет.

Облигации являются выгодным инструментом для краткосрочных заимствований, так как можно привлечь инвесторов под более низкий процент, чем взяв банковский кредит. В отличие от акций, облигации не дают инвестору прав на имущество компании. Тем не менее, любая компания не может выпустить произвольное число облигаций на космическую сумму – она регламентируется и привязана к финансовой ситуации эмитента.

Длинные облигации выпускаются, например, в случае целевых программ: строительства магистралей, железных дорог или иных крупных объектов. Эмитент тут как правило государство или муниципалитет, а программа может быть как социальной, так и бизнес-планом (дорога будет платной). Длинные облигации предполагают более высокий купон, так как несут больше риска для инвестора (особенно если их эмитировала корпорация с низким кредитным рейтингом). Проценты в последнем случае могут быть даже двузначные, но и риск банкротства компании на уровне 50% и выше.

Не стоит считать высокий процент по купону синонимом высокого риска бумаги: нужно учитывать ставки того года, когда была проведена эмиссия, и текущий доход к погашению. Например, 30-летняя длинная облигация Минфина RUS-28, выпущенная в 1998 году, имеет купон более 12% в долларах. Однако на сегодня она торгуется с большой премией, так что доходность к погашению значительно ниже. Риск невыполнения обязательств по бумаге на середину 2020 года очень мал. Но выпущенная сегодня с той же доходностью корпоративная облигация будет означать большие проблемы в компании.

Все больше и больше компаний выходит на рынок с предложением обязательств с амортизацией. Для эмитента она означает возможность возвращать тело вклада по частям, избегая сильной финансовой нагрузки ко сроку погашения. Иначе говоря, такой тип облигации скорее говорит о желании компании рассчитаться по взятому займу и как правило касается длинных облигаций. Впрочем, возврат номинала может быть как малыми частями почти с самого начала займа, так и например по 25% в последние 4 года. Если займ делался на 30 лет, то риски будут ненамного ниже, чем в стандартном случае.

Для инвестора такой вариант приводит к уменьшению доходности, поскольку процент рассчитывается относительно номинала, который уменьшается (амортизируется). Но с другой стороны, возвращенные деньги можно вложить в новые выпуски, условия по которым могут быть лучше, чем в действующем варианте. И в случае банкротства эмитента здесь теряется только часть суммы.

Например, торговый дом «ААА» эмитировал облигации с амортизацией номиналом 10 000 руб., а инвестор Х сразу купил 100 таких облигаций. Срок погашения 10 лет, доходность 8%, выплаты тела облигации по 1000 руб. раз в год. Получается, что компания-эмитент должна выплачивать инвестору не общую сумму займа по истечении 10 лет (10 000 × 100 = 1 млн. руб., не считая купонного дохода, который уменьшается с уменьшением номинала), а равномерно 100 000 руб. каждый год. Инвестор, в свою очередь, получает купоны и часть номинала, которые может реинвестировать ежегодно.

Короткие и длинные облигации разных стран

Рассмотрим короткие и длинные долговые обязательства различных государств.

Гособлигации США

Эмитируются Казначейством, считаются наиболее надежными долговыми бумагами в мире. Различают несколько видов обязательств:

- сверхкороткие бумаги — Treasury bills или дисконтные облигации (так называемые казначейские векселя). Эмитируются на 1 месяц, 3 месяца, полгода и год;

- короткие бумаги типа FRN (Floating Rate Notes), эмитированные на 2 года, с переменной доходностью;

- средние бумаги Treasury Notes, купон фиксирован, срок погашения от 2 до10 лет. Эти бумаги являются очень популярными у многих инвесторов и фондов, сочетая надежность с оптимальной для доходности длиной;

- длинные бонды Казначейства – Treasury Bonds. Эмитируются обычно на срок 30 лет, предлагают невысокую доходность, но привлекают своей стабильностью. Именно в эти длинные бумаги вкладываются правительства других стран, а также Федеральная Резервная Система США

Федеративная Республика Германия

Федеративное правительство эмитирует несколько облигаций со сроком погашения от 3 месяцев (сверхкороткие) до 30 лет (сверхдлинные):

- сверхкороткие обязательства с дисконтом Bubills срок обращения 6 или 12 месяцев;

- средние двухлетние обязательства Schaetze;

- средние пятилетние бумаги Bobls;

- длинные и сверхдлинные Bunds, эмитированные на 10 и 30 лет;

- сравнительно новые средние бумаги, индексируемые на величину инфляции, эмитируются сроком на 5 и 10 лет

Для понимания низкого риска рынка госбумаг Германии следует отметить, что недавно было произведено размещение длинных 30-летних бумаг с доходом 0%. Их продавали по цене выше номинала, что привело к феномену отрицательной доходности. Который, кстати, наблюдается и в других странах Европы – например, в Швейцарии.

Например, купив бумаги на сумму 100 000 евро с отрицательной доходностью -0,11%, инвестор получит через 30 лет 99 890 евро. Сам факт отрицательной доходности по длинным бумагам говорит об их высочайшей надежности, вот только держать их до погашения смысла нет. В России же после печально известных ГКО краткосрочные гос. облигации почти не выпускались.

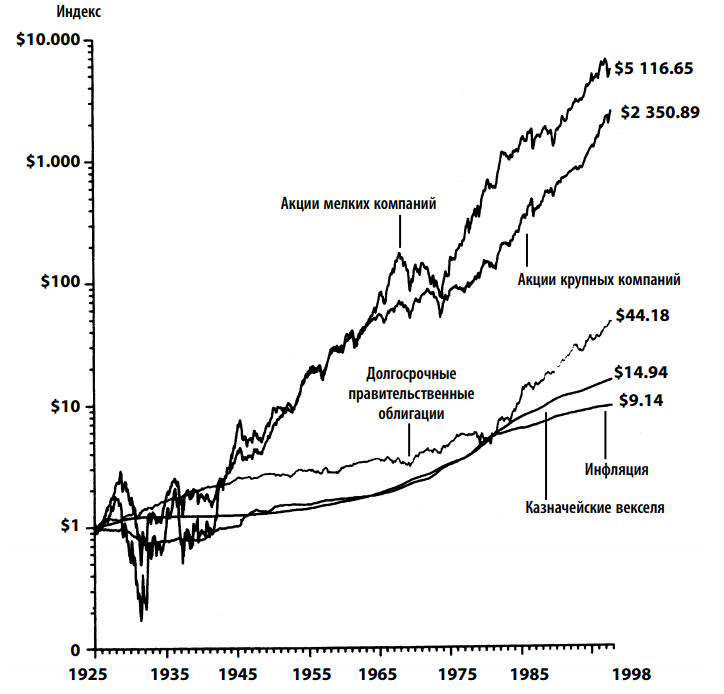

Историческая доходность

Историческая доходность коротких и длинных облигаций США в сравнении с инфляцией за 1925-1998 годы рассмотрена в книге Гибсона:

Здесь видно, что казначейские векселя США (сроком до 1 года) за 73 года увеличили сумму инвестора в 15 раз, а длинные облигации еще почти в три раза больше. При этом векселя оказались лишь чуть лучше инфляции. Интересно, что спустя более 50 лет с начала отсчета (в 1980 году) и короткие, и длинные облигации оказались вровень с инфляцией. Это произошло из-за взлета инфляции в 1970-е и долгосрочного периода роста ставок в 1945-1980 годах – рост ставок снижает курсовую стоимость облигаций.

Однако в начале 1980-х ставки вместе с инфляцией резко пошли вниз и доходность действующих длинных выпусков взлетела почти как котировки акций – что и видно на диаграмме. Так что американский инвестор в гособлигации 1940-1980 годов был бы скорее разочарован реальным результатом, тогда как инвестор 1980-2020 годов мог быть вполне доволен своим доходом.

Выводы

Короткие и длинные облигации по-разному проявляют себя на рынке – в определенные периоды лучше выглядит то один, то другой вариант. Не случайно многие фонды включают в себя облигации разных сроков. Так называемая “лестница облигаций” из таких выпусков является одной из инвестиционных стратегий, например, против инфляции. Если инвестор придерживается активной стратегии и ожидает роста инфляции и процентных ставок, то для него лучше подойдут короткие облигации. Соответственно, в обратном случае подойдут длинные бумаги. При этом покупка как российских, так и зарубежных бондов способна нивелировать валютный риск.

Простые инвестиции от СберБанка — это доступные и понятные финансовые продукты, которые позволяют легко начать инвестировать, даже если у вас нет опыта в этой области. К таким инвестициям относятся:

- Паевые инвестиционные фонды (ПИФы) — коллективные инвестиции, управляемые профессиональными менеджерами.

- Индивидуальные инвестиционные счета (ИИС) — счета с налоговыми льготами для долгосрочных вложений.

- Робо-советники — автоматизированные системы для создания инвестиционных портфелей с минимальным участием клиента.

- Депозиты с повышенной доходностью — фиксированный доход при низком уровне риска.

- Облигации — долговые инструменты с фиксированным доходом.

Эти продукты позволяют начать инвестировать с минимальными усилиями и рисками, с возможностью получения дохода при разных уровнях риска.

")