В течение 90 лет (с 1871 по 1960 год) годовая дивидендная доходность S&P 500 никогда не опускалась ниже 3%. Фактические годовые дивиденды за этот период достигали более 5% в течение 45 отдельных лет. При этом из 30 лет после 1960 года только пять лет показали доходность ниже 3%.

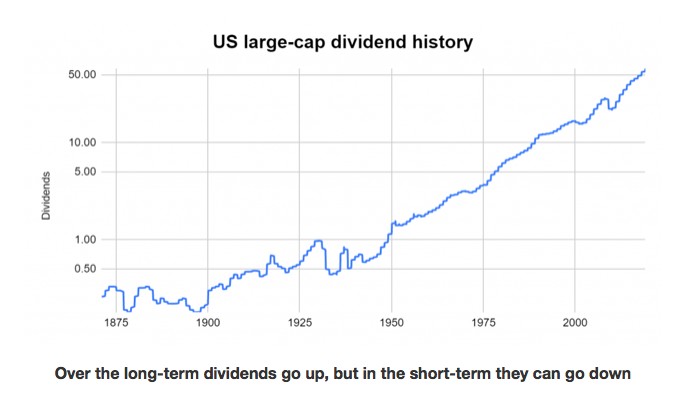

Дивидендная история рынка США

Резкое изменение дивидендной доходности S&P 500 относится к началу-середине 1990-х годов. Например, между 1970 и 1990 годами она составляла в среднем 4,03%. В период с 1991 по 2007 год она снизилась до 1,90%. После кратковременного роста до 3,11% во время пика кризиса 2008 года выплаты по S&P 500 составили в среднем всего 1,97% в период с 2009 по 2019 год.

Несмотря на очень низкие значения дивидендов последних 30 лет, они же являются годами очень низкой инфляции. Если смотреть на общую историю дивидендов США, то в среднем их рост оказывается выше инфляции, что особенно заметно со второй половины 20 века:

Если в периоде 1875-1950 годов происходили резкие колебания дивидендных выплат, то за 70 лет с 1950 по 2020 год дивиденды выросли в 50 раз или на 4900%. Это легко объяснить: показатель дивиденда отсчитывается от стоимости акций, а рынок акций в долгосрочном периоде растет. Так что при неизменном в процентах дивиденде или даже его сокращении абсолютные выплаты будут расти. Инфляция в США с 1950 по 2020 г. уменьшила капитал примерно в 11 раз или на 1000%.

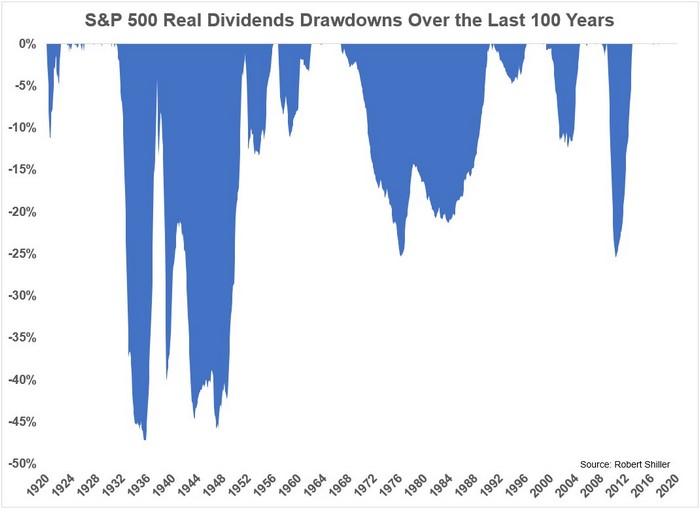

Очевидно, дивидендная доходность становится наиболее уязвимой во время кризисов, когда предприятиям сложнее зарабатывать прибыль и делиться ею с инвесторами. График ниже показывает снижение дивидендов за последние 100 лет:

Снижение во время Великой Депрессии и Второй Мировой выглядит очень приличным – почти в два раза. Но тут можно вспомнить, что и рынок акций во время дна в 1932 году упал на 90% от своих максимумов, т.е. заметно ниже. Эта же тенденция прослеживается дальше – в середине 1970-х рынок падал на 40-45%, а сокращение дивидендов составило 20-25%. После пузыря доткомов дивиденды сократились лишь на 10%. Иначе говоря, во всех случаях дивиденды проявили себя более стабильным доходом:

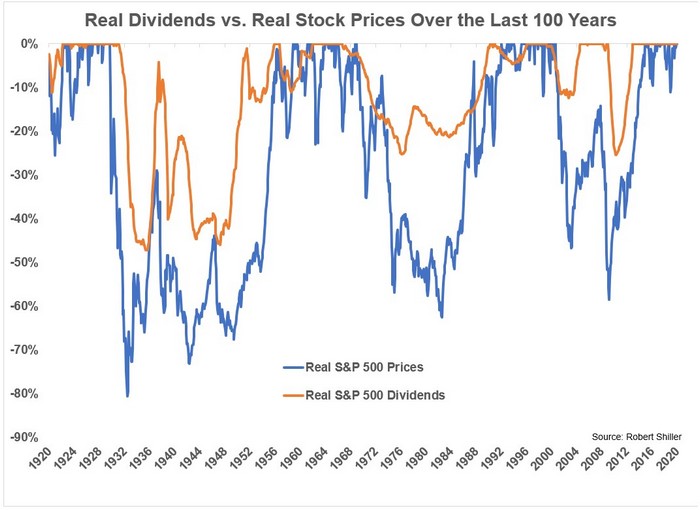

Тут можно отметить, что реальная просадка ценового индекса Real S&P 500 Prices в 1970-е годы почти равна просадке в 1930-е. Так получается из-за очень сильной инфляции 1970-х годов. Отдельно стоит выделить так называемых “дивидендных аристократов” – компании, которые постепенно наращивают выплаты дивидендов своим инвесторам:

Здесь показана связь процентных выплат в результате роста рынка: так, через 10 лет инвестиций в дивидендных аристократов выплаты составили бы около 10% годовых на первоначальную сумму. Внося 1000 долларов, через 10 лет по формуле выше можно получить на них 100$ пассивного дохода. Через 20 лет уже 130 долларов и т.д.

Выводы

На длинной дистанции дивиденды обыгрывают инфляцию и более устойчивы в кризис, чем котировки акций. Даже сокращение дивидендов со временем приводит к росту абсолютных выплат, так как процент считается от уровня котировок акций. Пример: десять тысяч долларов, вложенных в фонд SPY в 1994 году, дали бы в первый год 265 долларов дохода. Однако к 2017 году рост американского рынка обеспечил бы 1600$ годовых дивидендов при условии реинвестирования предыдущей прибыли. Без реинвестирования примерно 1000$.

В качестве рентного источника дохода лучше использовать купоны и дивиденды, чем продажу ценных бумаг: акции или высокодоходные облигации в кризис сильно падают в цене и их продажа обернется серьезной упущенной прибылью. Более стабильны фонды денежного рынка (сверхкоротких облигаций), но они практически не отличаются от наличных: их доходность при текущей ключевой ставке не более 1% в год.

Простые инвестиции от СберБанка — это доступные и понятные финансовые продукты, которые позволяют легко начать инвестировать, даже если у вас нет опыта в этой области. К таким инвестициям относятся:

- Паевые инвестиционные фонды (ПИФы) — коллективные инвестиции, управляемые профессиональными менеджерами.

- Индивидуальные инвестиционные счета (ИИС) — счета с налоговыми льготами для долгосрочных вложений.

- Робо-советники — автоматизированные системы для создания инвестиционных портфелей с минимальным участием клиента.

- Депозиты с повышенной доходностью — фиксированный доход при низком уровне риска.

- Облигации — долговые инструменты с фиксированным доходом.

Эти продукты позволяют начать инвестировать с минимальными усилиями и рисками, с возможностью получения дохода при разных уровнях риска.