Итак, это случилось: крупная денежная сумма с приятным количеством нулей оказалась в вашем кармане после продажи уже успевшего надоесть бизнеса, получения наследства или выигрыша в лотерею.

В этот момент самое время подумать о том, каким образом распорядиться этим капиталом. Предположим, вы знакомы с основами фондового рынка. Тем не менее резонно спросить себя:

инвестировать всю имеющуюся в распоряжении наличность в рынок сразу или растянуть этот процесс по времени, разбив сумму на части?

Это очень популярный вопрос, который задают многие инвесторы на старте. Мне отлично знаком и понятен их страх потерять часть своего капитала, особенно, когда речь заходит о покупке пакета ценных бумаг на миллионы долларов. Многие опасаются мгновенного обвала рынка сразу после открытия позиции. Поэтому большинство людей, руководствуясь собственной интуицией, спрашивают: а не лучше ли будет распределить всю сумму на несколько частей, выбрав стратегию DCA (усреднение или dollar-cost averaging) и уменьшив инвестиционные риски?

Таким осторожным инвесторам отвечаю не только я, но и статистика: «нет». В одном из материалов Vanguard за 2012 год я обнаружил, что согласно статистическим выкладкам в 66% случаев выгоднее инвестировать весь имеющийся капитал сразу, а не играть с ним в течение года, используя стратегию DCA. Однако объяснения Vanguard не кажутся мне слишком убедительными и я хочу попробовать дополнительно обосновать их точку зрения.

Основной причиной таких выводов считается специфика мировых фондовых рынков, заключающаяся в том, что рынки растут. «Бычья» долгосрочная динамика дает понимание того факта, что при стратегии DCA инвестор покупает фондовые активы по более высокой средневзвешенной цене по сравнению с единовременным взносом.

Помимо этого, в те редкие периоды, когда DCA демонстрирует лучшие показатели по сравнению со стратегией единовременного взноса (что случается, когда рынки падают), вносить деньги для покупки ценных бумаг намного труднее с психологической точки зрения: приходится бороться со страхом. За то, что мы купили сегодня, завтра могут дать меньше, иногда – значительно. Это непросто принять.

Проанализировав эти два фактора, инвестор и без моих консультаций поймет, как надо действовать: с DCA можно больше потерять, чем заработать, пропустив подъем рынка. Ниже будут некоторые практические расчеты в пользу этой точки зрения.

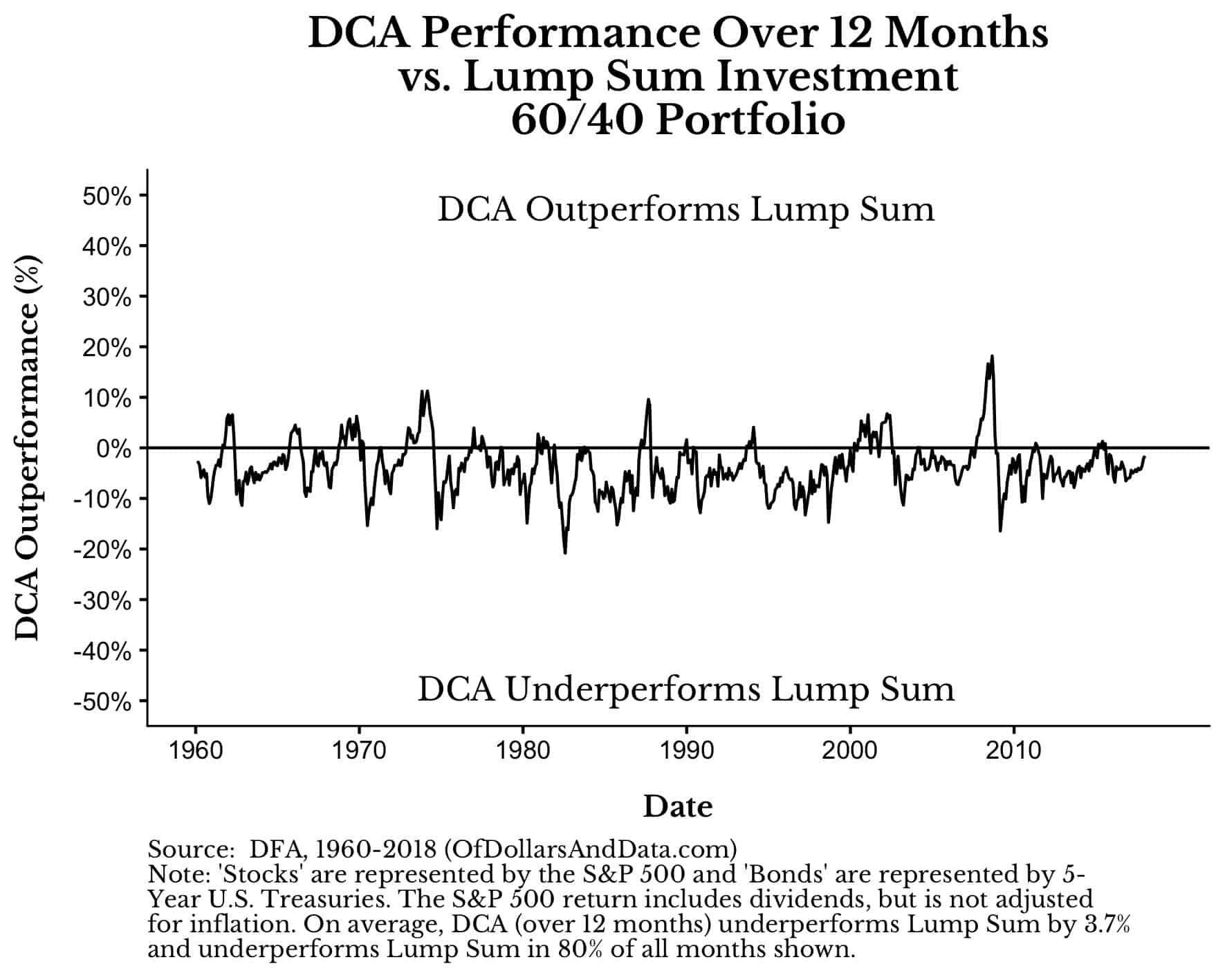

Сперва сделаем сравнительный анализ, выбрав определенный период – например 6 или 12 месяцев. Сравнивать будем размеры прироста каждой покупки, сделанной по стратегии DCA, с аналогичным показателем по единовременному взносу. Лучшей в этом соревновании окажется стратегия, которая принесет больше денег. Я проанализировал период на бирже с 1960 по 2018 годы с классическим портфелем 60/40 (акции/облигации) за срок в 12 месяцев:

Верхняя часть колебаний выше нулевой линии показывает периоды, когда усреднение показывало лучшие результаты относительно одноразового взноса. Под облигациями имеются в виду 5-летние государственные бонды, а акции отражены индексом S&P 500 полной доходности без учета инфляции.

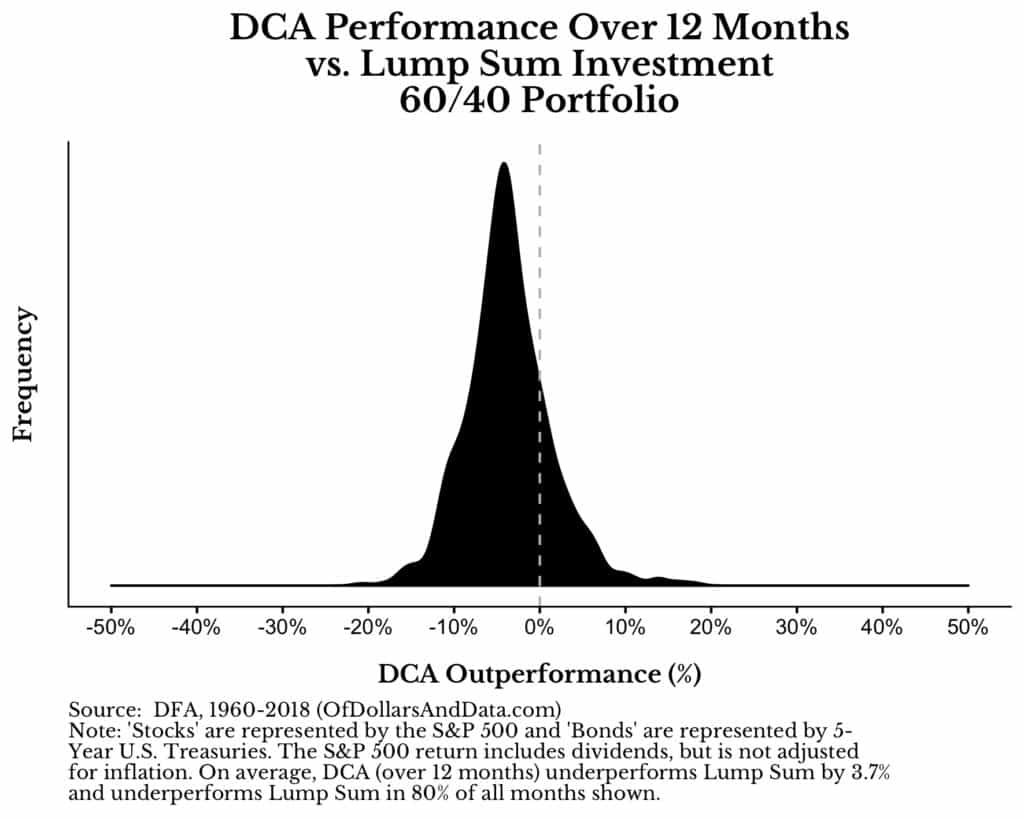

Из диаграммы следует, что DCA проигрывает стратегии единовременного взноса в 80% случаев. Наиболее заметное преимущество усреднения приходится на мировой кризис 2008 года, а также на середину 1970-х годов во время нефтяного кризиса. Однако после этих довольно коротких взлетов следовали продолжительные периоды преимущества разового вклада в рынок. Распределение результатов между разовым и равномерным взносом в течение 1 года (12 месяцев) инвестиций показано ниже:

В среднем величина проигрыша DCA составляет 3,7%, хотя и ситуация в минус 5-10% также встречается достаточно часто. Лишь в 20% времени (около 2.5 месяцев в году) усреднение дало лучшие результаты. Симметричность распределения показывает, что инвесторов равным образом беспокоит как страх потерь, так и страх отстать от рынка, проявив излишнюю осторожность.

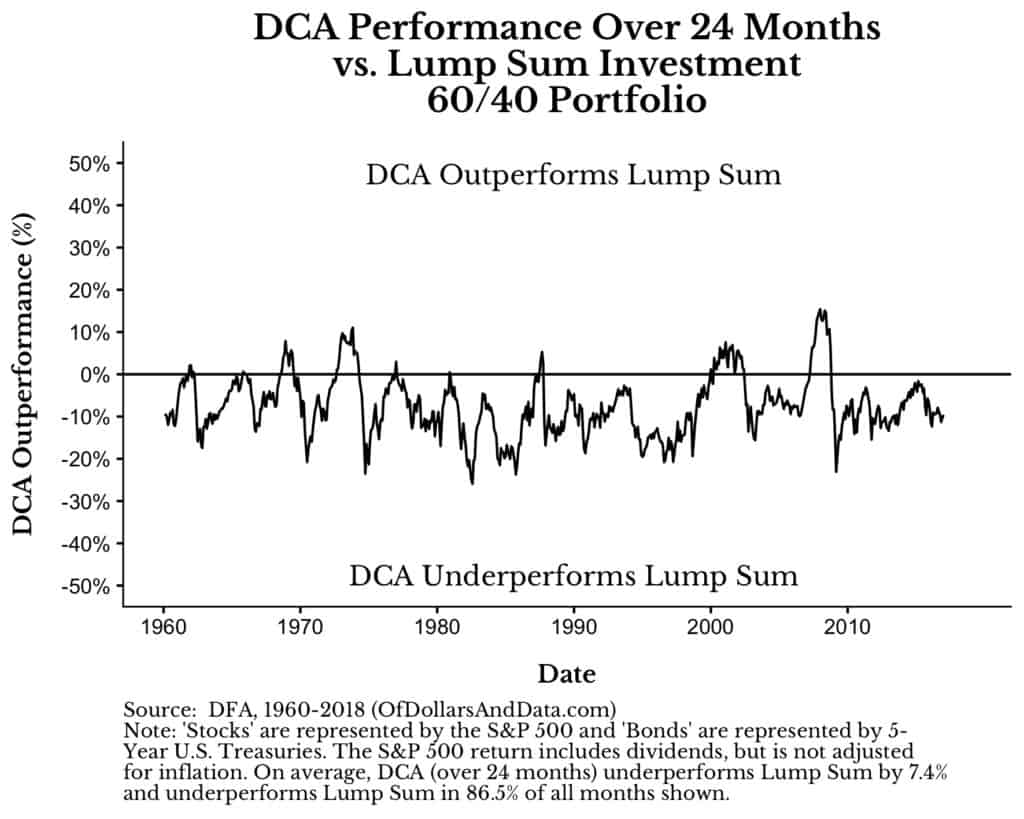

При этом увеличив интервал инвестирования в диапазоне от 2 до 60 месяцев, можно увидеть следующую картину:

Тенденция проигрыша DCA при увеличении периода очень наглядно видна в динамике выше. Фактически на 5-летнем периоде вероятность того, что единоразовый вклад обыграет усреднение, составляет около 95%, а средний выигрыш в доходности составляет 17%. Другой график также рисует весьма наглядную тенденцию:

Итого, средняя разница со временем все заметнее смещается влево, характеризуя отставание метода усреднения. Если этот график не смог убедить вас, то я не знаю, что же тогда сможет. Тем не менее сосредоточимся на 2-летних результатах:

Вы все же надеетесь попасть на несколько месяцев в команду счастливчиков, инвестирующих по DCA выше линии 0%? Шанс на это менее 15%, в остальных случаях разовый вклад выигрывает.

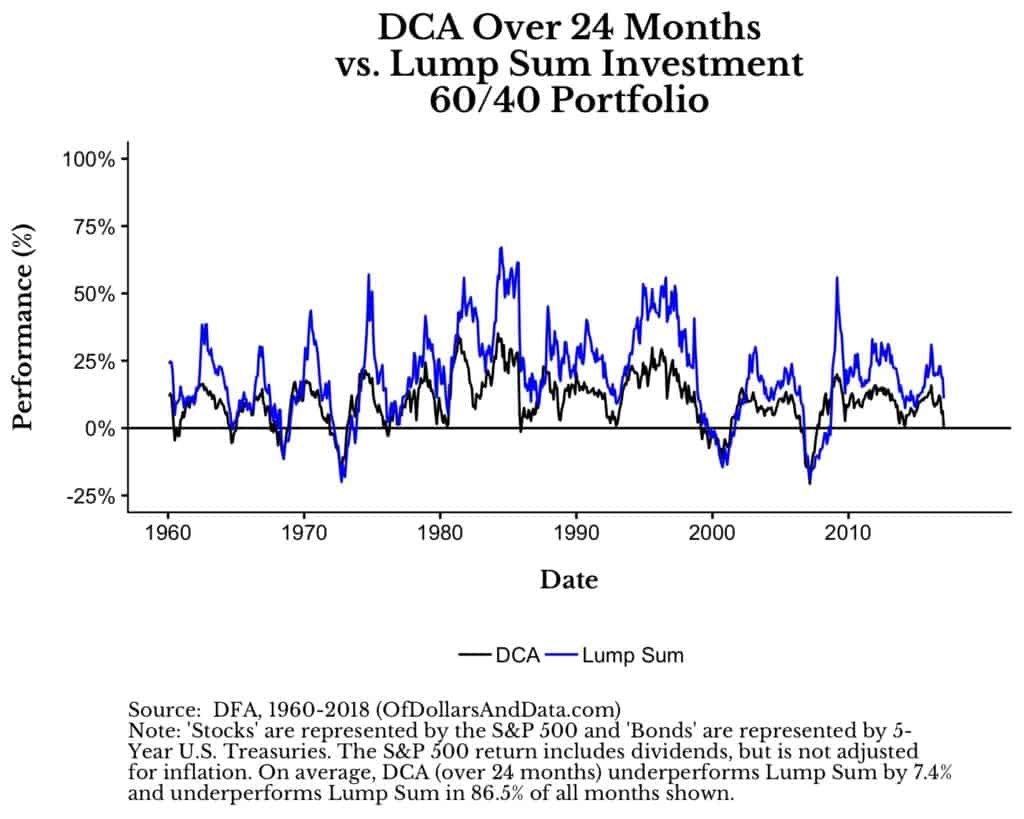

Еще одна диаграмма на том же периоде, где единовременные инвестиции отображены синей линией, а DCA черной, надеюсь, окончательно убедит вас в том, какая стратегия более эффективна на практике.

Практически всюду черная кривая уступает синей и превосходит ее в единственном случае кризиса 2008 года, когда быстрый сильный спад рынка позволил сделать несколько покупок по очень выгодной цене.

Надеюсь, теперь у вас не осталось вопросов. Если у вас все еще остается неуверенность в более высокой эффективности единовременного инвестирования по сравнению с DCA, то я скорее всего сам не до конца постиг принцип мудрости Джереми Сигела, который в подобных случаях всегда говорит: «Люди больше доверяют собственной интуиции, чем историческим доказательствам».

Вопрос, важней которого нет

Вы до сих пор не уверены в преимуществах единовременного инвестирования по сравнению со стратегией DCA? Несмотря на все приложенные мной усилия и приведенные факты? Тогда задайте сами себе вопрос: насколько вы толерантны к риску?

Инвесторам, опасающимся обвала рынков, я советую внимательно контролировать баланс между рискованными и менее рискованными активами в своем портфеле, стараясь соблюдать между ними пропорцию 60/40.

Как только вы будете готовы ответить на вопрос, каким для вас является потолок терпимости, вы сможете сформировать свой портфель. Но принцип инвестирования единой суммой все равно является наиболее предпочтительным.

Повторно прожить свою жизнь еще ни у кого не получилось. Поэтому каждый из нас должен относиться ко времени, как к самому важному активу, и тратить его как можно более эффективно.

Выражаю надежду, что изложенный материал принесет пользу всем, его прочитавшим. Особенно признателен за помощь в подготовке статьи Алексу Палумбо и Мэтту Лохриусу. Благодарю всех за чтение!

Оригинал: https://ofdollarsanddata.com/lump-sum-investing/

Простые инвестиции от СберБанка — это доступные и понятные финансовые продукты, которые позволяют легко начать инвестировать, даже если у вас нет опыта в этой области. К таким инвестициям относятся:

- Паевые инвестиционные фонды (ПИФы) — коллективные инвестиции, управляемые профессиональными менеджерами.

- Индивидуальные инвестиционные счета (ИИС) — счета с налоговыми льготами для долгосрочных вложений.

- Робо-советники — автоматизированные системы для создания инвестиционных портфелей с минимальным участием клиента.

- Депозиты с повышенной доходностью — фиксированный доход при низком уровне риска.

- Облигации — долговые инструменты с фиксированным доходом.

Эти продукты позволяют начать инвестировать с минимальными усилиями и рисками, с возможностью получения дохода при разных уровнях риска.